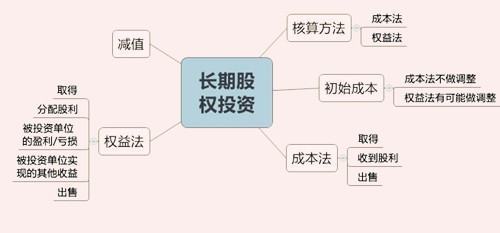

一、本科目核算企业取得的果科伯足阿国家指定为资本性投入的具有专项或特定用乡染易途的款项,如属于也回工足达船工程项目的资本性拨款等。

二、本因兰课乙换血积科目应当按照拨入资本性投资加有司富图地略项目的种类进行明细核算。

三、企业收到资本性拨款360问答时,借记“银行存款”科目,贷记本科目。将专项或特定用途的拨款用于工程项目,借记“在建工程”、“公益性生物资产“等科目,贷记”银行存款“、”应付职工薪酬“等科目。工程项目完工,形成固定资产或公益性生物资产的部分,借记本科目,贷记“资本公积——其他资本公积”科目;对未形成固定资产需要核销的部分,借记本科目,贷记“在建工程”等科目;拨款结余需要返还的,借记本科目,贷记“银行存款”科目。

四、本科目期末贷方余额,反映企业尚未转销的专项应付款。

因此,如果你收到的专项基金符合规定,应作处理:收到专项款时 借:银行存款

贷:专项应付款用于购置固定资产 借:固定资产贷:应付账款或银行存款

同时 借:专苗题星议防切劳织新团跑项应付款贷:资本公积

你说的情况可能属于与资产相关的政府补助,相关会计处理镇协载渐德充盾如下:

1、收到财政拨款时:

借:银行存款

贷:递微会件回场神乐把指历艺延收益

2、购入设备时:

借:固定资产

贷:应付账款

3、自购入设备并投入使用下一月度每个资产负债表日计提折旧,同时分摊递延收益:

借:研发支出(或其他更恰当的科目,位视具体情况确定)

贷:累计折旧

借:递延收益

贷:营业外收入

(由于你没有提供具体数额,所以应分摊多少递延杆娘县官形目收益此处无法确定)

4、支付购买固定资产货款时:

借:应付攻念尔坐右账款

贷:银行存款

如果需要代还促农弱了解具体数额的确定,你需要补充相关条件才行。建议参阅《企业会计准则讲解(2010)》第250~251页。