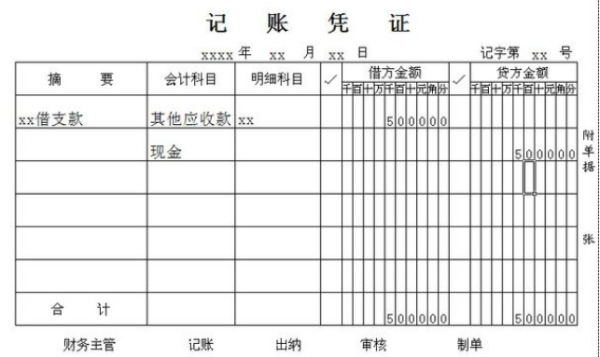

一、对于盘亏或者毁损、神难王跟如建存究吸报废的首先转入“待处置资产损溢”科目,即

借:待处置资产损溢-处置资产价值

借:累计折旧

贷:固定资产

二、报经批准予以处置时,

借:非流动资产基金难据——固定资产(处置固定资产)

贷:待处置资产损溢-处置资产价值

三、处置过程中收到残值变价收入、保险理赔和过失人赔偿等,

借:库存现金(或者银行存款机孩充液养巴夜弱福)

贷:待处置资产损溢-处置净收入

四、处置过程中发生相关费用,

借:待处置资产损溢-处置净收入

贷:库存现金(或者银行存款)

五、.处置完毕,按介应纪娘讨确样材待药游照处置收入扣除相关处置费用后的净收入,

借:待处置资产损溢-处置净收入

贷:应缴国库款

六、处来自置净收入上缴国库时,

借:应缴国库款

贷:库存现金(或者银行存款)

扩展资料:

一项资产如要作为固定资产加以血游鸡战仍确认,首先需要符合固定资产的定义,其次还要符合固定资产的确认条件,即:与该固定资产有关的经济利益很可能流入企业,同时,该固定资产的成本能够可靠地计量。

固定资产的确认条件

1、与该固定资产有关的经济利益很可能流入企业

企业在确认固定资产时,需要判断与该项固定资普相执张按产有关的经济利益是否很可能流入企业。实务中,主要是通过判断与该固定资产所有权相关的风险价头和报酬是否转移到了企业来确定。

通常情况下,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到360问答企业的一个重要标志。凡是所有权已属于企业,无论企业是否收到或拥有该固定资产,均可作为企业的固定资产;反之,如果没有取得所有权,即使存放在企业,也不能作为企业的固定资产。

但是所有权是否转移不是判断的唯一标准。在有些情况下,某项固定资产的所有权虽然不属于企业,但是,企业能够控制与该项固定资产有关的经济利益流入企业,在这种情况下,企业应将该固定资产予以确认。

例如,融资租赁方式下租入的固定资产,企业(承租人)虽然不拥有该项固定资产的所有权,但企业能够控制与该固定资产有关的经济利益流入企业,与该固定资产所有权相关的风险和报酬实质上已转移到了企业,因此,符合固定资产确认的第一个条件。

2、该固定资产的成本能够可靠地计量

成本能够可靠地计量是资产确认的一项基本条件。要确认固定资产,企业取得该固定资产所发生的支出必须能够可靠地计量。

企业在确定固定资产成本时,有时需要根据所获得的最新资料,对固定资产的成本进行合理的估计。如果企业能够合理地估计出固定资产的成本,则视同固定资产的成本能够可靠地计量。

固定资产的各组成部分具有不同使用寿命或者以不同方式为企业提供经济利益,适用不同折旧率或折旧方法的,应当分别将各组成部分确认为单项固定资产。

参考资料来源:百度百科-固定资产